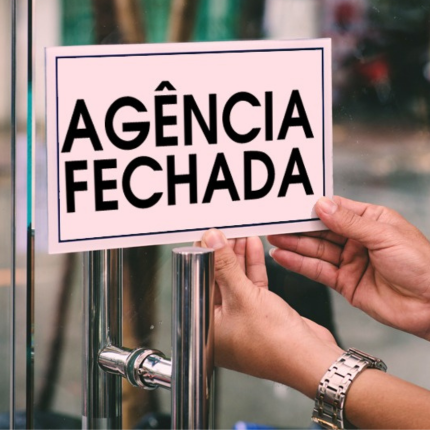

Por que os bancos fecham agências

A justificativa não se sustenta. Veja os três lados dessa história.

Banco é serviço de interesse público

Isso significa que os bancos têm obrigação de atender a população, e não só quem dá lucro

O que a lei e a regulação garantem

Nenhum banco fecha agência porque não pode manter. Fecha porque decide que não convém. E conveniência não é critério para quem opera sob autorização do Estado em função do interesse público.

"Com a sua assinatura e apoio popular, pressionaremos para defender a nossa bandeira. Demora 30 segundos, assine você também."

Neiva Ribeiro

Presidenta Sindicato dos Bancários de São Paulo, Osasco e Região / Coordenadora do Comando Nacional dos Bancários

Notícias sobre fechamento de agências

")

")

")

")

")

")

")

")

")

Uma campanha do Sindicato dos Bancários de São Paulo, Osasco e Região